L/C là hình thức phổ biến hiện nay, đây là hình thức mà Ngân hàng thay mặt Người nhập khẩu cam kết với Người xuất khẩu/Người cung cấp hàng hoá sẽ trả tiền trong thời gian qui định khi Người xuất khẩu/Người cung cấp hàng hoá xuất trình những chứng từ phù hợp với qui định trong L/C đã được NH mở theo yêu cầu của người nhập khẩu

Thông qua hình thức này, người nhập khẩu được tiếp cận với những chuẩn mực thanh toán quốc tế (hiện hành là: UCP 600 – Các qui tắc và thực hành thống nhất về Tín dụng chứng từ do Phòng thương mại quốc tế phát hành).

Là khách hàng mở L/C nhập khẩu của NH, Quý khách còn có thể yêu cầu NH tư vấn về những điều khoản thanh toán…tốt nhất phù hợp với thông lệ quốc tế để đạt hiệu quả.

Là khách hàng mở L/C nhập khẩu của NH, Quý khách còn có thể yêu cầu NH tư vấn về những điều khoản thanh toán…tốt nhất phù hợp với thông lệ quốc tế để đạt hiệu quả.

Trong hình thức này, thực chất NH đã đứng ra bảo lãnh thanh toán cho người nhập khẩu. Vì vậy, NH sẽ đưa ra một số yêu cầu đối với khách hàng như: Đề nghị ký quỹ, vay vốn…Căn cứ vào khả năng thanh toán, uy tín của khách hàng, NH có thể áp dụng mức miễn, giảm ký quỹ khác nhau do Giám đốc NH công bố trong từng thời kỳ cụ thể.

Trong nhiều năm qua, việc tuân thủ nghiêm túc các chuẩn mực thanh toán quốc tế đã tạo được sự tín nhiệm của đông đảo các Ngân hàng phục vụ Người xuất khẩu cũng như Người nhập khẩu mở L/C tại NH

QUI TRÌNH MỞ VÀ THANH TOÁN L/C

I – Yêu cầu mở L/C :

1 – Nguồn vốn để đảm bảo thanh toán L/C:

Giả sử là trong hợp đồng các bên đã đồng ý thanh toán bằng L/C, Quý khách cần xem xét nguồn vốn để thanh toán cho L/C mà mình sẽ yêu cầu ngân hàng mở.

1.1 – L/C phát hành bằng vốn tự có, khách hàng ký quỹ 100%

1.2 – L/C phát hành bằng vốn tự có, khách hàng không ký quỹ đủ 100% và/ hoặc có yêu cầu miễn, giảm mức ký quỹ đề nghị Quý khách liên hệ với bộ phận Tín dụng nghiên cứu xem xét hoặc NH sẽ cung cấp đến Quý khách trong từng thời kỳ.

1.3 – L/C phát hành bằng vốn vay của NH, Quý khách liên hệ với bộ phận Tín dụng để xem xét.

2 – Đơn yêu cầu mở L/C:

Sau khi xem xét nguồn vốn, Quý khách căn cứ vào nội dung hợp đồng để làm đơn yêu cầu NH phát hành L/C. Để thuận tiện cho Quý khách NH đã có mẫu in sẵn theo tiêu chuẩn của ICC và của Tổ chức SWIFT quốc tế.

Quý khách đọc kỹ và điền vào các ô.

Vì ngân hàng mở L/C theo yêu cầu của người mua, do vậy Quý khách nên xem xét kỹ nội dung của hợp đồng để đảm bảo khi đưa vào L/C không bị mâu thuẫn vì nếu có mâu thuẫn tức là người mua vi phạm hợp đồng.

Sau khi hoàn chỉnh đơn yêu cầu phát hành L/C, Khách hàng cần xuất trình tại NHNT các giấy tờ sau:

2.1 – Thư yêu cầu phát hành L/C (theo Mẫu )

2.2 – Một bản sao Hợp đồng mua bán ngoại thương hoặc giấy tờ có giá trị tương đương như hợp đồng.

2.3 – Một bản sao Giấy chứng nhận đăng ký mã số doanh nghiệp xuất nhập khẩu (đối với khách hàng giao dịch lần đầu)

2.4 – Văn bản cho phép nhập khẩu của Bộ Thương mại hoặc Bộ quản lý chuyên ngành (đối với hàng nhập khẩu có điều kiện).

Sau khi xem xét nguồn vốn để đảm bảo thanh toán L/C của khách hàng, NHNT sẽ quyết định việc phát hành L/C.

* Riêng đối với L/C nhập khẩu bằng vốn vay của Chính Phủ, ODA, ngoài những qui định đã nêu ở trên khách hàng cần gửi cho NH những giấy tờ như: Phê duyệt sử dụng vốn vay Chính phủ, ODA của bộ Tài chính; phê duyệt Hợp đồng của Tổ chức tài trợ vốn vay.

II – Kiểm tra nội dung L/C

Sau khi NH phát hành L/C, Quý khách sẽ nhận được một bản sao L/C đó. Quý khách nên xem xét đối chiếu giữa nội dung L/C với đơn yêu cầu của Quý khách để đảm bảo rằng L/C hoàn toàn phù hợp với hợp đồng và với yêu cầu của Quý khách, đồng thời thông báo cho NH ngay những sai lệch nếu có.

III – Sửa đổi L/C

Nếu Quý khách có nhu cầu sửa đổi L/C , đề nghị Quý khách xuất trình Thư yêu cầu sửa đổi L/C (theo mẫu) kèm văn bản thoả thuận giữa người mua và người bán (nếu có).

IV – Nhận và kiểm tra chứng từ

Quý khách hàng sẽ nhận bộ chứng từ giao hàng theo L/C tại trụ sở NH. Sau khi nhận chứng từ Quý khách cần kiểm tra đối chiếu giữa nội dung L/C với các chứng từ nhận được, trường hợp có những khác biệt giữa L/C với chứng từ trong vòng 03 ngày làm việc Quý khách cần thông báo gấp cho NH để khiếu nại ngân hàng nước ngoài.

NH giao chứng từ khi Quý khách chấp nhận thanh toán bộ chứng từ và các chi phí liên quan (nếu có).

V – Yêu cầu phát hành Bảo lãnh/ uỷ quyền nhận hàng theo L/C.

NH thực hiện phát hành bảo lãnh nhận hàng khi chưa có vận đơn gốc hoặc phát hành thư uỷ quyền nhận hàng hoặc ký hậu vận đơn để Quý khách có thể nhận hàng theo L/C.

Điều kiện để NHNT phát hành Thư bảo lãnh – Thư uỷ quyền nhận hàng, ký hậu vận đơn gốc:

Quý Khách cần ký quỹ 100% trị giá hóa đơn, hoặc ủy quyền cho NH khoanh số tiền tương ứng trên tài khoản tiền gửi hoặc ghi nợ tài khoản tiền vay khi thanh toán và tuỳ từng trường hợp Quý khách cần xuất trình những giấy tờ sau:

1 – Phát hành Thư bảo lãnh nhận hàng: khách hàng phải có Thư yêu cầu phát hành bảo lãnh (theo mẫu) kèm 01 bản sao vận đơn đường biển hoặc vận đơn hàng không và 01 bản sao hoá đơn do người xuất khẩu gửi trực tiếp.

2 – Phát hành Thư uỷ quyền nhận hàng: khách hàng phải có Thư yêu cầu phát hành Uỷ quyền nhận hàng (theo mẫu) kèm 01 bản gốc vận đơn hàng không ghi người nhận hàng là NH kèm 01 bản sao hoá đơn.

3 – Ký hậu vận đơn đường biển: khách hàng phải có Thư yêu cầu ký hậu vận đơn (theo mẫu) kèm 01 bản gốc vận đơn đường biển và 01 bản sao hoá đơn.

VI – Thanh toán L/C:

NHPT sẽ trích tiền từ tài khoản đã được chỉ định của Quý khách hàng để thanh toán cho ngân hàng nước ngoài theo quy định của L/C khi nhận được bộ chứng từ hoàn toàn phù hợp với các điều kiện, điều khoản của L/C.

VII – Hủy bỏ L/C

Nếu Quý khách có yêu cầu huỷ L/C cần lưu ý NH không chấp nhận huỷ L/C trong trường hợp:

1 – Khách hàng đã nhận hàng thông qua bảo lãnh nhận hàng của NH

2 – Có tranh chấp thương mại mặc dù hai bên mua bán thoả thuận nhưng chưa được sự chấp thuận huỷ L/C của các Ngân hàng liên quan.

VIII – Những điểm cần lưu ý khi lựa chọn hình thức thanh toán bằng L/C đối với người Nhập khẩu/Người mở L/C.

- Trước khi mở L/C, người mua cần thỏa thuận cụ thể với người bán về các khoản thanh toán, lịch giao hàng, phương tiện giao hàng, và các chứng từ cần xuất trình.

- Người mua phải nhận thức rằng L/C không phải là hình thức thanh toán an toàn tuyệt đối vì ngân hàng chỉ giao dịch trên chứng từ chứ không biết đến hàng hóa. Nếu chứng từ phù hợp với các điều kiện, điều hoản của L/C thì người mua phải trả tiền mặc dù hàng hóa đã giao không đúng với hợp đồng.

- Đảm bảo chắc chắn là L/C phù hợp với hợp đồng

- Các điều kiện của L/C phải đảm bảo ngắn gọn, dễ hiểu, không nên đưa vào L/C các nội dung quá chi tiết và các quy cách kỹ thuật quá phức tạp.

- Trong quá trình giao dịch nếu có nghi ngờ, Quý khách hàng nên liên hệ ngay với NH để phối hợp xử lý.

- Người mua cầm xem xét để tránh rủi ro do biến động tỷ giá ngoại tệ.

CÁC LOẠI THƯ TÍN DỤNG

Căn cứ vào tính chất của từng giao dịch, ngơời tờia phân L/C thành 2 loại như sau:

1.Thư tín dụng tiêu chuẩn

– THƯ TÍN DỤNG HUỶ NGANG (Revocable L/C): Là một thư tín dụng mà sau khi được mở thì tổ chức nhập khẩu có thể sửa đổi, bổ sung hoặc hủy bỏ bất cứ lúc nào mà không cần báo trước cho người hưởng lợi L/C. Loại thư tín dụng này ít được sử dụng bởi vì L/C có thể hủy bỏ chỉ là một lời hứa không có cam kết đảm bảo một cách chắc chắn

-THƯ TÍN DỤNG KHÔNG THỂ HUỶ NGANG (Irrevocable L/C)

Là loại thư tín dụng mà sau khi được mở thì ngân hàng mở L/C phải chịu trách nhiệm thanh toán tiền cho tổ chức xuất khẩu và tổ chức nhập khẩu sẽ không được tự ý sửa đổi, bổ sung hay hủy bỏ những nội dung của L/C nếu không có sự đồng ý của tổ chức xuất khẩu. Loại L/C không hủy ngang đảm bảo quyền lợi cho bên xuất khẩu và hiện nay đang được sử dụng phổ biến. Một điểm cần chú ý rằng nếu L/C không ghi là hủy hay không được hủy bỏ, thì nó đương nhiên được thừa nhận là không thể hủy bỏ (Điều 3 UCP 600-ICC 2006)

- Confirm L/C -L/C có xác nhận :

Là lọai L/C không hủy ngang do 1 NH mở và được NH khách xác nhận, tức là đảm bảo trả tiền theo yêu cầu hoặc theo sự ủy nhiệm của NH mở. Sự xác nhận của NH này là 1 cam kết chắc chắn cộng thêm vào cam kết chắc chắn của NH mở. Việc xác nhận L/C thường do người hưởng lợi đề nghị khi họ không tin tưởng vào khả năng tài chính của NH mở L/C hoặc không chấp nhận những rủi ro chính trị tồn tại hay tiềm ẩn ở nước của NH mở. Việc xác nhận L/C được thể hiện ngay trên L/C hay bằng 1 văn thư riêng. NH xác nhận có nghĩa vụ trả tiền, chấp nhận hoặc chiết khấu không bảo lưu khi người hưởng xuất trình bộ chứng từ hợp lệ . Trách nhiệm của NH xác nhận cũng tương tự như trách nhiệm của NH phát hành.NH xác nhận có thể xác nhận 1 L/C nhưng không xác nhận mọi tu chỉnh sau đó (ví dụ tăng tiền,gia hạn hiệu lực…..) nếu họ thấy có thể phát sinh rủi ro trong thanh tóan. Trong trường hơp này trách nhiệm của NH xác nhận chỉ giới hạn trong phạm vi mà họ xác nhận. Phí xác nhận thường cao hơn cả phí mở L/C về nguyên tắc do người mua trả nhưng cũng có thể thỏa thuận phân chia chi phí đều cho cả 2

2. Các L/C đặc biệt khác

- Thư tín dụng trả ngay (L/C at sight): Là loại thư tín dụng trong đó người xuất khẩu sẽ được thanh toán ngay khi xuất trình các chứng từ phù hợp với điều khoản quy định trong Thư tín dụng tại ngân hàng chỉ định thanh toán. Trong trường hợp này người xuất khẩu sẽ ký phát hối phiếu trả ngay để yêu cầu thanh toán

- L/C TRẢ CHẬM CÓ/KHÔNG CÓ XÁC NHẬN (Usance Payable L/C)

Đặc điểm

– Phương thức qui định việc thanh toán diễn ra vào một ngày xác định chậm hơn so với ngày chứng từ được chuyển đến ngân hàng phát hành (ví dụ: 90 ngày). Người xuất khẩu cho người nhập khẩu thêm thời gian để thanh toán. Tuy nhiên ngày thanh toán vẫn phải nằm trong thời hạn có hiệu lực của L/C. Do đó, L/C phải nêu rõ thời gian thanh toán.

– Trong trường hợp có xác nhận thì cả ngân hàng phát hành và ngân hàng thông báo (có thể là ngân hàng xác nhận) chịu trách nhiệm thanh toán đối với người xuất khẩu. Trong trường hợp không có xác nhận thì chỉ có ngân hàng phát hành chịu trách nhiệm thanh toán đối với người xuất khẩu. Ngân hàng thông báo không có nghĩa vụ thanh toán đối với người xuất khẩu.

Trình tự giao dịch điển hình

– Người mua/người nhập khẩu và người bán/người xuất khẩu ký kết hợp đồng. Hợp đồng qui định rõ thời hạn thanh toán chậm.

– Người nhập khẩu yêu cầu ngân hàng của mình (ngân hàng phát hành) mở L/C.

– Ngân hàng phát hành mở L/C và chuyển L/C đến ngân hàng của người bán/người xuất khẩu (ngân hàng thông báo/xác nhận).

– Ngân hàng thông báo tiến hành thông báo (xác nhận L/C nếu là L/C có xác nhận) cho người thụ hưởng.

– Khi nhận được L/C, người xuất khẩu sản xuất hàng hóa theo hợp đồng và giao hàng hoặc dịch vụ. Sau đó, lập chứng từ theo như yêu cầu của L/C chuyển tới Ngân hàng thông báo/xác nhận.

– Ngân hàng thông báo/xác nhận đến ngày thanh toán qui định trong hợp đồng sẽ tiến hành thanh toán cho người xuất khẩu.

Lợi thế

– So với L/C trả ngay, người nhập khẩu chỉ chịu trách nhiệm thanh toán khi đến ngày đáo hạn; do đó người nhập khẩu có thời gian để bán hàng, thu tiền hàng để trả cho nghĩa vụ trong L/C.

– Sử dụng L/C có xác nhận thì mức độ an toàn cho người xuất khẩu cao hơn. Techcombank chịu trách nhiệm đối với người xuất khẩu và do đó giúp người xuất khẩu giảm bớt được rủi ro.

– Nếu sử dụng L/C không xác nhận thì khách hàng không bị mất phí xác nhận.

Rủi ro/hạn chế

– Nếu sử dụng phương thức không xác nhận, người xuất khẩu có thể phải chịu rủi ro không được thanh toán nếu (i) xảy ra các biến cố không thuận lợi ở quốc gia nơi ngân hàng phát hành đặt trụ sở hoạt động, hoặc (ii) ngân hàng phát hành gặp khó khăn về khả năng thanh toán.

– Người xuất khẩu phải chịu các chi phí tài chính (lãi tiền vay, nếu có) trong thời gian cho trả chậm.

– So với phương thức thanh toán ghi sổ hoặc nhờ thu, thì chi phí liên quan đến các phương thức L/C trả chậm cao hơn.

Các nguyên tắc cơ bản

– Nếu người xuất khẩu có thể đánh giá mức độ rủi ro liên quan đến ngân hàng phát hành, thì người xuất khẩu không cần xác nhận – và như vậy sẽ giảm được chi phí xác nhận.

– Hình thức trả chậm phù hợp với với khách hàng có khả năng cho chịu.

– Trường hợp khách hàng cần độ an toàn cao hơn hoặc cần tài trợ cho giao dịch xuất khẩu.

+ Negotiation L/C – L/C có giá trị chiết khấu : L/C cho phép người hưởng có thể chiết khấu bộ bô chứng từ tại 1 ngân hàng chỉ định (nominated bank) hay tại bất kỳ NH nào.Trong L/C NH mở cam kết hòan trả tiền cho NH chiết khấu đã được chỉ định hay bất kỳ NH nào theo quy định của L/C.

+ L/C at Sight – trả ngay : NH mở L/C cam kết trả tiền ngay cho người hưởng lợi khi xuất trình bộ chứng từ hợp lệ.Trong L/C có thể yêu cầu người hưởng lợi ký phát hối phiếu trả ngay để đòi tiền.

- Defered L/C -L/C trả dần:

L/C trong đó quy định việc trả tiền làm nhiều lần cho người bán sẽ được thực hiện sau 1 thời gian nhất định kể từ ngày giao hàng (date of B/L) hoặc ngày xuất trình chứng từ (presentation date) Theo L/C này, người bán giao hàng và xuất trình chứng từ như L/C quy định.Khi bộ chứng từ được NH xác định là hợp lệ, NH sẽ chấp nhận thanh tóan và thực hiện việc trả tiền vào ngày đáo hạn như đã quy định, có thể trả 1 lần hoặc nhiều lần theo thỏa thuận.

Đây là một loại L/C trả chậm từng phần.

+ Đặc điểm

• So với L/C trả ngay, người nhập khẩu chỉ ch\u trách nhiệm thanh toán khi đến

ngày đáo hạn; do đó người nhập khẩu có thời gian để bán hàng, thu tiền hàng để

trả cho nghĩa vụ trong L/C;

• Sử dụng L/C có xác nhận thì mức độ an toàn cho người xuất khẩu cao hơn. Ngân

hàng ch\u trách nhiệm đối với người xuất khẩu và do đó giúp người xuất khẩu

giảm bớt được rủi ro;

• Nếu sử dụng L/C không xác nhận thì khách hàng không b\ mất phí xác nhận.

+ Phạm vi áp dụng

• Thời hạn thanh toán càng ngắn càng tốt và không nên dài quá một năm;

• Số tiền ít nhất phải ở mức lợi nhuận thông thường, hoặc lớn hơn càng tốt, tùy

thuộc vào rủi ro có liên quan;

• Rủi ro sẽ giảm xuống khi cả bên hưởng lợi và bên thanhh toán nắm rõ tình hình

tài chính của nhau và là những doanh nghiệp có uy tín trên th\ trường

- Thư tín dụng dự phòng (Standby letter of Credit SBLC)

L/C dự phòng là một tín dụng chứng từ hay là dàn xếp tương tự, thể hiện nghĩa vụ của ngân hàng phát hành tới người thụ hưởng trong việc:

L/C dự phòng là một tín dụng chứng từ hay là dàn xếp tương tự, thể hiện nghĩa vụ của ngân hàng phát hành tới người thụ hưởng trong việc:

– Thanh toán lại khoản tiền mà người yêu cầu mở L/C dự phòng đã vay hoặc được ứng trước.

– Thanh toán khoản nợ của người mở L/C dự phòng.

– Bồi thường những thiệt hại do người mở L/C dự phòng không thực hiện nghĩa vụ của mình.

– Do đó L/C dự phòng được xem như là phương tiện thanh toán thứ yếu. Sự khác nhau về L/C thương mại và L/C dự phòng là L/C thương mại hoạt động trên cơ sở thực hiện hợp đồng của người bán. Ngược lại, L/C dự phòng đảm bảo cho người thụ hưởng trong trường hợp nghĩa vụ không được thực hiện.

Trong L/C dự phòng, ngân hàng mở ghi rõ L/C này chỉ có giá trị thực hiện khi có sự vi phạm nghĩa vụ của người xin mở L/C ngược lại nếu không có sự vi phạm ấy, L/C dự phòng sẽ không được thực hiện.L/C dự phòng được sử dụng như một hình thức bảo lãnh trong một phạm vi rất rộng bao gồm các họat động thưong mại , tài chính.

- Thư tín dụng tuần hoàn (Revolving Letter of Credit)

Thư tín dụng tuần hoàn là một cam kết từ phía ngân hàng phát hành phục hồi lại giá trị ban đầu của thư tín dụng sau khi nó đã được sử dụng. Số lần phục hồi và khoảng thời gian còn hiệu lực phải được quy định trong L/C.

Thư tín dụng tuần hoàn là một cam kết từ phía ngân hàng phát hành phục hồi lại giá trị ban đầu của thư tín dụng sau khi nó đã được sử dụng. Số lần phục hồi và khoảng thời gian còn hiệu lực phải được quy định trong L/C.

– Tín dụng tuần hoàn có thể được tích lũy hoặc không.

– Trường hợp L/C tuần hoàn tích lũy, số tiền đã sử dụng có thể được thêm vào cho lần giao hàng kế tiếp.

– Trường hợp tín dụng tuần hoàn không tích lũy, những khoản tiền từng phần không được sử dụng sau khi đã hết thời hạn hiệu lực.

– Tín dụng tuần hoàn thường được sử dụng trong các trường hợp người mua muốn hàng hóa được giao từng phần tại những thời điểm quy định (hợp đồng giao hàng nhiều lần).

L/C có thể tuần hòan theo 3 cách : . Tự động (automatic) : Sau khi xử dụng xong L/C lại tự động có giá trị như cũ, không cần thông báo của NH mở. Trong L/C ghi ” we open irrevocable L/C revolving monthly.The full amount again becomes available under the same terms and conditions, on the first day of each calendar month, .

Bán tự động (part automatic) : Sau khi sử dụng L/C, trong một thời hạn nhất định, nếu không có thông báo gì từ phía ngân hàng mở L/C thì một L/C mới với các điều kiện tương tự lại tiếp tục có hiệu lực. Trong L/C ghi ” this will be operative for the second & third shipment unless otherwise notice by us. .

Hạn chế (restrictive) phải có thông báo của ngân hàng mở về hiệu lực của một L/C mới được tái lập thì L/C đó mới có giá trị. L/C ghi ” reinstatement by us by way of amendment. L/c có thể tuần hòan theo số tiền hoặc thời gian, khi tuần hòan theo thời gian , L/C phải ghi rõ ngày hết hiệu lực của mỗi lần tuần hòan, đồng thời phải quy định rõ L/C đó là tuần hòan tích lũy hay không tích lũy.

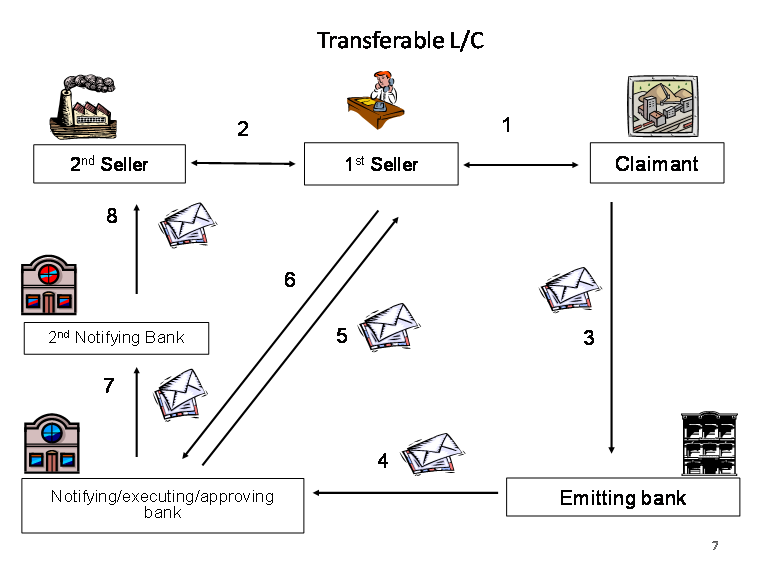

- L/C chuyển nhượng (Transferable Letter of Credit)

Người thụ hưởng trong L/C chuyển nhượng có quyền yêu cầu ngân hàng của mình chuyển nhượng một phần hoặc toàn bộ tín dụng cho người thụ hưởng khác.

– Các chứng từ trong L/C chuyển nhượng nên được yêu cầu để có thể được sử dụng theo như L/C gốc.

– Người thụ hưởng trung gian có quyền thay thế hóa đơn của L/C chuyển nhượng bằng hóa đơn của mình.

– Số tiền bảo hiểm cho việc chuyển nhượng nên lập bằng với số tiền bảo hiểm trong L/C gốc.

– Thư tín dụng chỉ có thể được chuyển nhượng giống như các điều khoản quy định trong L/C gốc.

Với L/C này người hưởng lợi đầu tiên (1st beneficiary) có quyền chuyển nhượng tòan bộ hay từng phần L/C đó cho 1 hay nhiều người hưởng lợi thứ 2 (second ben. ) Trừ khi L/C có quy định khác (ví dụ: transferable without restritive), một L/C chuyển nhượng chỉ có thể chuyển nhượng 1 lần từ người hưởng lợi đầu tiên tới 1 hay nhiều người hưởng thứ 2.Tuy nhiên người hưởng thứ 2 tái chuyển nhượng cho người hưởng đầu lại không bị cấm và người hưởng đầu vẫn có quyền tiếp tục chuyển nhượng L/C cho 1 người khác. Những phần của L/C chuyển nhượng cho nhiều người không được vượt quá tổng số tiền của L/C và có thể chuyển nhượng riêng rẽ miễn là trong L/C không ngăn cấm giao hàng và thanh tóan từng phần. L/C được chuyển nhượng theo các điều khỏan, điều kiện đã quy định trong L/C, ngọai trừ : • • • • • Số tiền (thường ít hơn) Đơn giá ( thấp hơn) Thời hạn hiệu lực (ngắn hơn) Thời hạn xuất trình chứng từ (sớm hơn) Thời hạn gửi hàng (có thể sớm hơn) Ngòai ra tên của người hưởng lợi thứ nhất có thể thay thế cho tên của người yêu cầu mở L/C.

- Thư tín dụng giáp lưng (Back-to-Back Letter of Credit)

– L/C giáp lưng là một tín dụng mới mở dựa trên cơ sở một L/C đã có – tín dụng không chuyển nhượng (tín dụng gốc) – cho một người thụ hưởng khác (do đó còn có tên là giáp lưng).

– L/C giáp lưng là một tín dụng mới mở dựa trên cơ sở một L/C đã có – tín dụng không chuyển nhượng (tín dụng gốc) – cho một người thụ hưởng khác (do đó còn có tên là giáp lưng).

L/C giáp lưng là 1 L/C biệt lập được mở trên cơ sở của L/C gốc (cùng với điều kiện của L/C gốc) còn gọi là L/C thứ 2 trên cơ sở 1 L/C thứ nhất. L/C giáp lưng cũng được dung trong mua bán qua trung gian như L/C chuyển nhượng.

Điều khác nhau giữa L/C chuyển nhượng và giáp lưng là NH phát hành L/C giáp lưng hòan tòan chịu trách nhiệm thanh tóan bộ chứng từ hợp lệ theo L/C mà mình mở không rang buộc bởi L/C gốc . Nghĩa vụ của hai ngân hàng phát hành L/C gốc và L/C giáp lưng là hòan tòan độc lập với nhau. Người hưởng L/C gốc trở thành nguời mở L/C giáp lưng nên họ phải thực hiện nghiêm ngặt nghĩa vụ của người mở L/C. Trong nghiệp vụ L/C giáp lưng người cung cấp hàng hóa hòan tòan yên tâm về thanh tóan vì họ chỉ có nghĩa vụ thực hiện L/C thứ 2 do người trung gian mở

- Red clause L/C (anticipatory)

– L/C có điều khỏan đỏ : Là lọai L/C có điều kiện cho phép người hưởng được nhận một khỏan tiền trước khi giao hàng trên cơ sở hối phiếu trơn hay hối phiếu kèm chứng từ chứng minh rằng đã có hàng để giao như biên lai kho hàng (warrant hay warehouse ‘ receipt) biên lai của người giao nhận (forwarder ‘s receipt ) thông thường khi nhận khỏan tiền ứng trước này , người hưởng lợi có thể viết cam kết cho ngân hàng là sẽ xuất trình một bộ chứng từ theo quy định của L/C sau đó . Khỏan ứng trước sẽ được khấu trừ vào tiền thanh tóan bộ chứng từ.

– L/C có điều khỏan đỏ : Là lọai L/C có điều kiện cho phép người hưởng được nhận một khỏan tiền trước khi giao hàng trên cơ sở hối phiếu trơn hay hối phiếu kèm chứng từ chứng minh rằng đã có hàng để giao như biên lai kho hàng (warrant hay warehouse ‘ receipt) biên lai của người giao nhận (forwarder ‘s receipt ) thông thường khi nhận khỏan tiền ứng trước này , người hưởng lợi có thể viết cam kết cho ngân hàng là sẽ xuất trình một bộ chứng từ theo quy định của L/C sau đó . Khỏan ứng trước sẽ được khấu trừ vào tiền thanh tóan bộ chứng từ.

Điều khoản đỏ được sử dụng truyền thống tại các quốc gia mà hàng hóa cần

được mua bởi người thụ hưởng là len, bông th\t, cao su… , người thụ hưởng yêu

cầu thanh toán trước một phần tiền để trả trực tiếp hoặc thông qua đấu giá.Theo

các điều khoản tín dụng, một ngân hàng trung gian được ủy quyền bởi ngân hàng phát hành để thanh toán trước một khoản tiền cho người thụ hưởng, để ông ta có thể thanh toán theo các cách trên.

• Trong khi hàng hóa đã được vận chuyển và tuân thủ theo như các tài liệu đã trình bày, thì số tiền ứng trước sẽ được sử dụng để thanh toán các khoản phải chi trước khi xuất hàng và lãi suất tương ứng đã được thực hiện hoặc tuyên bố.

• Có ba loại điều khoản đỏ:

– The unsecured or clean red clause: Số tiền ứng trước để người thụ hưởng có thể trả trước tiền cước phí;

– The secured or documentary red clause: Số tiền ứng trước được thực hiện khi người thụ hưởng đưa ra được những tài liệu như biên lai kho,

vận đơn và các tài liệu khác cần thiết cho chuyến cùng với cam kết của người thụ hưởng. Nếu sau khi ứng trước, mà phát hiện ra các lỗi trong

tài liệu mà bên thụ hưởng cung cấp, ngân hàng trung gian có quyền yêu cầu hoàn trả lại toàn bộ số tiền ứng trước, các khoản lãi và phí từ ngân

hàng phát hành;

– The ‘receipt and undertaking’ or ‘invoice and undertaking’ clause: Ngân hàng trung gian ứng trước số tiền theo hóa đơn của người thụ

hưởng cùng với cam kết của người thụ hưởng rằng anh ta sẽ trả lại số tiền đã ứng trước nếu các tài liệu anh ta cung cấp không tuân thủ đúng

các quy đ\nh về tín dụng.

Phạm vi áp dụng

Khoản tiền ứng trước thường được thực hiện bằng đồng nội tệ để tránh bất kỳ sự biến động nào về tỷ giá giữa thời gian tạm ứng và thời gian thực hiện thanh toán hoặc chiết khấu. Nếu khoản tạm ứng được thực hiện bằng đồng tiền nào khác đồng nội tệ thì cần có quy đ\nh rõ ràng về đồng tiền được sử dụng.

Nếu điều khoản tín dụng đỏ được ghi sẵn để đàm phán chứ không nhằm mục đích thanh toán thì nó không b\ hạn chế bởi trách nhiệm của các ngân hàng trung gian cho việc cung cấp khoản tín dụng đó, miễn là số tiền cuối cùng được tạo ra cho ngân hàng đó.

- Reciprocal L/C – L/C đối ứng

Là lọai L/C chỉ có hiệu lực khi có 1 L/C khác đối ứng với nó đã được phát hành. L/C này được sử dụng trong giao dịch hàng đổi hàng và gia công hàng xuất khẩu. Cả 2 bên đều là người mua , người bán của nhau. Đặc điểm nổi bật của L/C này là điều khỏan thanh tóan. Trong quy định việc chấp nhận và/hoặc thanh tóan của L/C này chỉ có hiệu lực sau khi ngân hàng phát hành nhận đủ số tiền theo L/C số…ngày..do ngân hàng..phát hành (the acceptance and or payment under this L/C is valid only after our receipt of full proceeds under L/C No…dated issued by…) Đơn giản hơn có thể trong 2 L/C này đều ghi chỉ được thanh tóan khi 1 L/C khác đối ứng với nó được mở ra. L/C đối ứng xét về bản chất chỉ là một nửa L/C do sự cam kết có điều kiện của ngân hàng. Ở các nước khac, đã từ lâu không còn sử dụng L/C này , song ở Việt Nam lọai L/C này vẫn còn được sử dụng, đặc biệt trong quan hệ gia công tái xuất, vì nó giúp các nhà kinh doanh VN có thể gia công hàng xuất khẩu mà không cần vốn.

Là lọai L/C chỉ có hiệu lực khi có 1 L/C khác đối ứng với nó đã được phát hành. L/C này được sử dụng trong giao dịch hàng đổi hàng và gia công hàng xuất khẩu. Cả 2 bên đều là người mua , người bán của nhau. Đặc điểm nổi bật của L/C này là điều khỏan thanh tóan. Trong quy định việc chấp nhận và/hoặc thanh tóan của L/C này chỉ có hiệu lực sau khi ngân hàng phát hành nhận đủ số tiền theo L/C số…ngày..do ngân hàng..phát hành (the acceptance and or payment under this L/C is valid only after our receipt of full proceeds under L/C No…dated issued by…) Đơn giản hơn có thể trong 2 L/C này đều ghi chỉ được thanh tóan khi 1 L/C khác đối ứng với nó được mở ra. L/C đối ứng xét về bản chất chỉ là một nửa L/C do sự cam kết có điều kiện của ngân hàng. Ở các nước khac, đã từ lâu không còn sử dụng L/C này , song ở Việt Nam lọai L/C này vẫn còn được sử dụng, đặc biệt trong quan hệ gia công tái xuất, vì nó giúp các nhà kinh doanh VN có thể gia công hàng xuất khẩu mà không cần vốn.

“L /C đối ứng (Reciprocal L/C) thường được sử dụng trong giao dịch gia công hàng xuất khẩu, theo đó cả hai bên đều đóng vai trò là nhà nhập khẩu và xuất khẩu. L/C đối ứng được phát hành hoặc chỉ có hiệu lực khi có một L/C khác đối ứng với nó đã được phát hành. Khác với những L/C thông thường được thanh toán/chấp nhận thanh toán khi chứng từ xuất trình phù hợp, L/C đối ứng là L/C thanh toán có điều kiện, theo đó Ngân hàng Phát hành (NHPH) L/C đối ứng cam kết thanh toán chỉ sau khi nhận được đầy đủ tiền hàng theo L/C khác đối với L/C do NHPH đó phát hành. Điều kiện thanh toán điển hình của L/C đối ứng thường được NHPH quy định tương tự như sau: “Đây là L/C đối ứng với L/C số … ngày …. được phát hành bởi Ngân hàng….. Khi nhận được chứng từ phù hợp, chúng tôi (NHPH) sẽ chấp nhận hối phiếu/chứng từ và sẽ thực hiện thanh toán hối phiếu/chứng từ đáo hạn chỉ sau khi nhận được đầy đủ tiền hàng theo L/C số ……….. ngày …… do Ngân hàng ……. phát hành”.

Ví dụ sau đây có thể giúp bạn hiểu rõ hơn về L/C đối ứng:

Shingbang Ltd., Co (Hàn Quốc) ký một hợp đồng gia công hàng may mặc với Garment Company No. 5 (Việt Nam), theo đó Shingbang Ltd., Co mở L/C nhập thành phẩm (Master L/C) cho người hưởng là Garment Company No. 5 và L/C Garment Company No. 5 mở L/C nhập nguyên liệu trả chậm 90 ngày cho người hưởng là Shingbang Ltd., Co.

Khi nhận được L/C, ví dụ, L/C No. 123 dated 20/2/2008 được phát hàng bởi Korex Bank Seoul, Garment Company No. 5 yêu cầu ngân hàng của mình (Vietcombank Da Nang) phát hành L/C trả chậm (deferred payment L/C) 90 ngày đối ứng với L/C trên cho người hưởng là Shingbang. L/C đối ứng do Vietcombank Da Nang phát hành có thể quy định về điều kiện thanh toán như sau: “This L/C is reciprocal to L/C No. 123 dated 20/4/2008 issued by Korex Bank, Seoul. Upon receipt of the documents complying with the L/C terms, we shall incur a deferred payment undertaking but the payment ưhen due shall be effected only after our full receipt of the proceeds under L/C No. 123 dated 20/4/2008”.

L/C đối ứng phổ biến chủ yếu ở một số nước Châu Á. Ở Việt Nam loại L/C này được phát hành phổ biến ở những năm 90 khi các công ty dệt may Việt Nam gia công hàng may mặc cho các công ty ở Hàn Quốc. Hiện nay loại L/C hầu như không còn được sử dụng rộng rãi.” nguồn trích dẫn từ Blog Nguyễn Hữu Đức

- Thư tín dụng không thể hủy ngang và không được truy đòi lại tiền (Irrevocable without recourse letter of credit): Là loại thư tín dụng không thể hủy bỏ trong đó quy định Ngân hàng mở L/C sau khi đã thanh toán cho tổ chức xuất khẩu thì không được quyền truy đòi lại tiền với bất cứ lý do nào. Khi sử dụng loại L/C này tổ chức xuất khẩu khi ký phát hối phiếu phải ghi câu “không được truy đòi lại tiền người ký phát” (Without recourse to drawers)

Mới đây một người bạn đồng nghiệp có gửi cho người viết bài này một bản sao LC có nội dung hơi khác so với những LC thông thường và hỏi đó là loại LC gì, được phát hành trong trường nào và nhằm mục đích gì … Xem qua nội dung người viết nhận ra ngay đây là LC UPAS (Usance Paid At Sight) – một loại LC trả chậm nhưng thực tế người hưởng lợi được thanh toán ngay – thỉnh thoảng được phát hành bởi một số ngân hàng ở Châu Á, đặc biệt là các ngân hàng Hàn Quốc. Người viết đã từng có dịp làm quen và tìm hiểu về loại LC này, do vậy, xin được giới thiệu chi tiết với các đồng nghiệp và bạn đọc quan tâm để khi gặp những LC tương tự sẽ không ngạc nhiên và có thể giải thích cặn kẻ cho khách hàng.

Hình thức của LC UPAS

Về hình thức, khác với 4 loại LC thường gặp như:

(i) LC thanh toán ngay (Sight Payment LC) – có giá trị thanh toán tại NHPH hoặc tại ngân hàng được chỉ định (NHĐCĐ) bằng cách thanh toán ngay ;

(ii) LC chiết khấu (Negotiation LC) – có giá trị thanh toán tại NHĐCĐ bằng cách chiết khấu hối phiếu trả ngay;

(iii) LC chấp nhận (Acceptance LC) – có giá trị thanh toán tại NHPH hoặc tại NHĐCĐ bằng cách chấp nhận hối phiếu có kỳ hạn; và (iv) LC trả chậm (Deferred Payment LC) – có giá trị thanh toán tại NHPH hoặc tại NHĐCĐ bằng cách cam kết thanh toán có kỳ hạn,

LC UPAS có kết cấu vừa giống LC chấp nhận (vì có yêu cầu xuất trình hối phiếu trả chậm) nhưng lại vừa giống LC chiết khấu (vì hối phiếu trả chậm đó sẽ được thanh toán bằng cách chiết khấu trên cơ sở trả ngay).

Để tiện nhận biết loại LC này, dưới đây người viết xin được trích một số nội dung cơ bản từ một LC được phát hành dưới dạng điên swift MT 700 bởi Ngân hàng A ở Hàn Quốc:

“……

41D: Available with …. By ……

ANY BANK BY NEGOTIATION

42C: Drafts at ….

BENEFICIARY DRAFTS 90 DAYS AFTER B/L DATE

42A: Drawee

BANK B

53A: Reimbursing bank

BANK B

……..

78: Instructions to the Paying/Accepting/Negotiating Bank

+ BENEFICIARY TIME DRAFT SHALL BE NEGOTIATED ON AT SIGHT BASIS AND SHOULD BE FORWARDED TO THE DRAWEE BANK (BANK B).

+ ALL DOCUMENTS MUST BE FORWARDED DIRECTLY TO US (BANK A) IN ONE LOT BY COURIER SERVICES

….. “

Phần trích dẫn nêu trên cho thấy Trường 41D (Thanh toán) và Truòng 42C (Hối phiếu) thể hiện LC có giá trị thanh toán bằng cách chiết khấu hối phiếu có kỳ hạn 90 ngày sau ngày vận đơn..Tuy nhiên, tại Trường 78 (Các chỉ thị đối với ngân hàng chiết khấu/chấp nhận/thanh toán), Ngân hàng A (NHPH) lại chỉ thị hối phiếu có kỳ hạn sẽ được chiết khấu trên cơ sở trả ngay và gửi cho ngân hàng bị ký phát (Ngân hàng B) để được hoàn trả, còn tất cả các chứng từ (ngoại trừ hối phiếu) phải gửi trực tiếp cho Ngân hàng A.

Giao dịch liên quan đến LC UPAS được thực hiện như thế nào ?

Giao dịch LC UPAS gồm 10 bước thực hiện như sau:

1. Nhà nhập khẩu (người mở LC) và nhà xuất khẩu (người thụ hưởng) thoả thuận điều kiện bán hàng, theo đó nhà xuất khẩu sẽ được trả tiền ngay.

2. Nhà nhập khẩu đề nghị ngân hàng của minh tài trợ nhập khẩu thanh toán bằng LC, thời gian tài trợ là 90 ngày hoặc 180 ngày sau ngày nhận được chứng từ hoặc sau ngày vận đơn (90 or 180 days sight or after B/L date), tuỳ theo nhu cầu và khả năng hoàn trả của nhà nhập khẩu.

3. NHPH phát hành LC UPAS yêu cầu hối phiếu trả chậm 90/180 ngày ký phát đòi tiền ngân hàng hoàn trả được chỉ định ( a nominated reimbursing bank – NHHT), thường là một chi nhánh địa phương của NHPH và nêu rằng người hưởng lợi sẽ được thanh toán ngay với mọi chi phí lãi do người mở LC chịu.

NHPH cũng sẽ gửi cho NHHT một uỷ quyền hoàn trả có điều kiện trả tiền giống như LC quy định. Uỷ quyền đó cũng sẽ yêu cầu NHHT chấp nhận và chiết khấu hối phiếu theo thoả thuận giữa NHPH và NHHT.

4. Người hưởng lợi thực hiện giao hàng và xuất trình chứng từ cho ngân hàng địa phương của mình để được thanh toán ngay.

5. Ngân hàng địa phương kiểm tra chứng từ và nếu chứng từ phù hợp thực hiện yêu cầu hoàn trả như sau:

(i) Các chứng từ gốc ngoại trừ hối phiếu được gửi cho NHPH.

(ii) Hối phiếu cùng với thư đòi tiền được gửi cho NHHT.

6. NHHT nhận được hối phiếu sẽ thực hiện theo uỷ quyền hoàn trả, tức là chấp nhận và chiết khấu hối phiếu. Số tiền hối phiếu sau đó được chuyển cho ngân hàng của người hưởng lợi (trừ phí hoàn trả).

NHHT sau đó sẽ liên hệ NHPH thông báo rằng hối phiếu đã được xuất trình, chấp nhận và chiết khấu và thông báo ngày đáo hạn của hối phiếu và tất cả các loại phí liên quan đến việc chấp nhận và chiết khấu hối phiếu.

7. Nhận được điện thông báo từ NHHT và chứng từ từ ngân hàng của người hưởng lợi, NHPH kiểm tra chứng từ và nếu chứng từ phù hợp, sẽ thông báo cho người mở LC ngày đáo hạn và tất cả các loại phí. NHPH cũng sẽ giao chứng từ cho người mở LC để nhận hàng.

8. Ngân hàng của người hưởng lợi khi nhận được tiền thanh toán từ ngân hàng hoàn trả thực hiện ghi có tài khoản của người hưởng lợi sau khi trừ phí.

9. Khi hối phiếu đáo hạn thanh toán, NHPH sẽ thanh toán cho NHHT số tiền hối phiếu UPAS và các chi phí phát sinh (phí hối phiếu UPAS có thể được thanh toán trước tuỳ theo thoả thuận giữa NHPH và NHHT).

10. Khi hối phiếu đáo hạn thanh toán, NHPH sẽ thu số tiền hối phiếu UPAS và các chi phí phát sinh từ người mở LC (các phí có thể được thu trước tuỳ theo thoả thuận giữa NHPH và người mở LC).

Một điều quan trọng cần lưu ý là nghĩa vụ thanh toán của NHPH đối với NHHT là hoàn toàn tách biệt với nghĩa vụ thanh toán của người mở LC đối với NHPH. NHPH có nghĩa vụ phải thanh toán cho NHHT ngay cả khi không được người mở LC thanh toán.

LC UPAS được phát hành trong trường hợp nào và ai sẽ được hưởng lợi từ giao dịch này ?

Quy trình thực hiện giao dịch LC UPAS cho thấy LC UPAS được phát hành khi nhà nhập khẩu (người mở LC) muốn nhập hàng trả ngay nhưng lại muốn NHPH tài trợ, trong khi NHPH vì lý do nào đó lại muốn ngân hàng được chỉ định thanh toán (thông thường là một chi nhánh địa phương của NHPH) thực hiện việc tài trợ trên cơ sở bảo đảm của NHPH. Giữa NHPH và ngân hàng được chỉ định (NHĐCĐ) có một thoả thuận riêng mà người mở LC không nhất thiết phải là một bên tham gia vào giao dịch đó.

Quy trình thực hiện giao dịch LC UPAS cũng cho thấy hầu như các bên liên quan, trong chừng mực nào đó, đều có thể hưởng lợi từ giao dịch LC UPAS.

– Người mở LC có thể hưởng lợi đôi đường: (i) được tài trợ 90-180 ngày, tuỳ theo nhu cầu và khả năng trả nợ; (ii) có thể mua hàng hoá với giá thấp hơn, kéo theo thuế nhập khẩu phải trả sẽ ít hơn.

– Đối với người hưởng lợi thì đây là cơ hội tốt nhất để: (i) có thể bán hàng lấy tiền ngay thay vì cấp tín dụng thương mại cho người mua và ngồi chờ số tiền đáo hạn; (ii).có thể bán với giá hợp lý bởi nếu đợi 90 ngày hoặc 180 ngày, giá cả thường sẽ tăng lên;

– NHPH có thể hưởng một số lợi ích sau: (i) tài trợ giao dịch mà không phải bỏ vốn; (ii) trong sổ sách kế toán của NHPH giao dịch này có thể được thể hiện là một nghĩa vụ trực tiếp không được cấp vốn bởi việc thanh toán thực tế được NHĐCĐ thực hiện trả tiền trên cơ sở bảo đảm của NHPH; và (iii) có thể hưởng lợi từ chênh lệch lãi suất giữa lãi suất của NHĐCĐ và lãi suất áp dụng đối với khách hàng của mình.

– NHĐCĐ cũng hưởng lợi nhờ thu phí dịch vụ bao gồm phí chấp nhận và chiết khấu hối phiếu trả chậm..

Hi vọng những giải thích trên đây, trong chừng mực nào đó, có thể giúp một số cán bộ tác nghiệp LC và bạn đọc quan tâm hiểu sâu hơn về loại LC UPAS./.

Tài liệu tham khảo:

– Abdulkader Bazara: On financing under a sight LC (lcviews.com)

– LC Sam: UPAS (letterofcredìtforum.com)”

Filed under: Thanh toán quốc tế, Thông tin kinh tế - xã hội, Thương mại quốc tế | Tagged: Back to Back L/C, Các loại L/C, Các phương thức thanh toán quốc tế trong kinh doanh, Các qui tắc và thực hành thống nhất về Tín dụng chứng từ, Confirm L/c, Defered L/c, Huỷ bỏ L/C, ICC, Irrevocable L/C, Kiểm tra chứng từ xuất trình trong L/C, L/C, L/c có xác nhận, L/C chuyển nhượng, L/c Trả chậm, L/c trả dần, L/C đối ứng, LC SAM, Letter of Credit, Nguyễn Thanh Hải, nominated reimbursing bank, Phát hành bảo lãnh nhận hàng theo L/c, Phát hành L/C, Phòng thương mại quốc tế, Reciprocal L/c, Red clause L/c, Revolving L/c, Sửa đổi L/c, SBLC, Standby L/C, Swift, Tín dụng chứng từ, Thanh toán bằng L/C, Thanh toán quốc tế, Thư tín dụng, Thư tín dụng giáp lưng, Thư tín dụng điều khoản đỏ, Transferlable L/c, UCP, UCP500, UCP600, UPAS, USANCE PAID AT SIGHT L/C |

Hello,

We Offer Swift MT760 BG/SBLC, FC MTN, Letter of Credit { LC }, MT103Etc.

N/B: Provider’s Bank move first.

Let me know if you have any need for the above offers.

Thanks

Name: Jerry Osborne

Email: osbornej715@gmail.com

Skype: osbornejerry123@outlook.com

ThíchThích

We are a Finance Industry Company professionals with over 15 Years Experience and a focus on providing Bank Guarantee (BG),Standby Letter of Credit (SBLC), MTN (Mid Term Note) and LTN (Long Term Note) from some of the World Top 25 Prime Banks primarily from Barclays, Deutsche Bank, HSBC, Credit Suisse e.t.c.

Purchase Instrument of BG/SBLC : 32%+2% Minimum Face Value = EUR/USD 5M-10B

Lease Instrument of BG/SBLC : 4%+2% Minimum Face Value = EUR/USD 5M-10B

BROKERS ARE WELCOME & 100% PROTECTED!!!

Intermediaries/Consultants/Brokers are welcome to bring their clients and are 100% protected with healthy commissions. In complete confidence, we will work together for the benefits of all parties involved.

We will be glad to share our working procedures with you upon request

Email:- info.emeraldfinanceltd@gmail.com

ThíchThích

[…] (Letter of Credit) […]

ThíchThích

Basic Programs For Antivirus Coupon Studied 2025

ThíchThích

[…] Thư tín dụng L/C (Letter of Credit) […]

ThíchThích

Đứng ở góc độ chuyên viên tư vấn đầu tư,

xin chia sẻ những lợi điểm khác biệt hiếm có ở Biệt thự biển Vinpearl Premium, đa phần khách

đầu tư không thể bỏ qua:

Với hệ thống các giá trị “N trong 1”,

những căn biệt thự tại các dự án Vinpearl Premium mang tới

cho chủ sở hữu một tài sản giá trị, có khả năng sinh

lời cao và lợi nhuận gia tăng không ngừng

theo thời gian

Contact : Mr Quân – +84 0902.855.965

Email: vipdiaoc247@gmail.com

http://www.vinpearl-vinhomes.com/

ThíchThích

Wow, incredible blog layout! How lengthy have you

ever been running a blog for? you made blogging glance easy.

The whole look of your web site is fantastic, as well as the content material!

ThíchThích

[…] Thư tín dụng l/c (letter of credit) | nguyỄn thanh L/c là hình thức phổ biến hiện nay, đây là hình thức mà ngân hàng thay mặt người nhập khẩu cam kết với người xuất khẩu/người. […]

ThíchThích

[…] Thư tín dụng L/C (Letter of Credit) […]

ThíchThích

[…] (Letter of Credit) […]

ThíchThích

Right away I am going to do my breakfast, once having my breakfast coming over again to read additional news.

ThíchThích

Bán gấp Mặt Tiền Vũ Tùng 4,6×16 nở 4,9 Trệt-4 Lầu-ST 9 tỷ

Cần tiền bán gấp nhà khu vực gần Phan Chu Chinh, thông thoáng đã qua khỏi chợ Bà Chiểu.

Đường lớn 3 ô tô tránh nhau. Khu vực sầm uất tiện kinh doanh,

buôn bán, làm quán ăn, karaoke, khách sạn .v.v….

+ Diện tích : 4,6×16 nở hậu 5

+ Hiện trạng : Trệt + 4 Lầu

+ Hướng : Đông Nam

+ Giá : 9 tỷ thương lượng

+ Tel : Hoàng Tâm 0938.889.862. LH: Trịnh Hoàng Tâm, 83 Hoa Lan Phú Nhuận,

Tel. 0938 889 862

ThíchThích

Awesome blog! Is your theme custom made or did

you download it from somewhere? A design like yours with a few

simple adjustements would really make my blog shine.

Please let me know where you got your theme. Thanks

ThíchThích

This blog was… how do you say it? Relevant!! Finally I have found something which helped me.

Appreciate it!

ThíchThích

b ơi

mình đang cần tìm 1 ví dụ cụ thể về mẫu LC chuyển nhượng? b có k v? Nếu có có thể cho mình xin k? Cảm ơn bạn nhiều 🙂

ThíchThích

***NAME OF ISSUING BANK***

***Bank Address***

___________________, 200_

IRREVOCABLE LETTER OF CREDIT NO. _______________

City of

[address/official]

Dear Sir:

We hereby establish in favor of the CITY OF [ ], upon the application of and for the account of ***Account Party***, ***Account Party Address*** (the “Account Party”) our transferable irrevocable standby letter of credit (the “Letter of Credit”) in the amount of $________________ (the “Maximum Available Credit”), subject to the reduction as hereinafter set forth.

For information only: This letter of credit is issued with respect to a subdivision of land in the City of [ ], Missouri, known as ______________________________ Subdivision Plat dated _____________ issued by you for the benefit of the Account Party (the “Plat Approval”).

Subject to all of the terms and conditions of this Letter of Credit, the Maximum Available Credit shall be made available by your draft(s) at sight drawn on us accompanied by this Letter of Credit and any amendments thereto for presentation and by the following documents:

1. Your signed certificate dated not more than ten days prior to its presentation to us; or

2. Your signed certificate, dated not more than ten days prior to its presentation to us.

*No draft will be paid if the amount thereof is in excess of the Maximum available Credit hereunder as of the date such draft is to be paid.

Multiple drawings may be presented under this Letter of Credit, which, in the aggregate and subject to the limitations set forth herein, shall not exceed the Maximum Available Credit then in effect and each such drawing honored by us hereunder shall reduce the Maximum Available Credit by the amount of such drawing. The draft(s) drawn under this Letter of Credit must be drawn and presented to our offices at ***Bank Address*** Attention: ____________________________ (or such other officer, department or address designated in writing by us to you at your address shown above or at such other address as you shall advise us of in writing) by hand delivery or by delivery by courier between 9:00 a.m. and 4:30 p.m. (St. Louis, Missouri time) on a Business Day (as defined below). As used in this Letter of Credit, “Business Day” shall mean any day other than a Saturday, Sunday or a day on which banking institutions in the State of Missouri are authorized or required by law to close.

We hereby agree that all drafts drawn under and in compliance with the terms of this Letter of Credit will be duly honored by us upon delivery of any of the certificate(s) specified above and if presented at our aforesaid office on or before the Expiration Date (as defined below).

If demand for payment is made hereunder in strict conformity with the terms and conditions of this Letter of Credit before 11:00 a.m. (St. Louis, Missouri time) on any Business Day, payment of the amount demanded shall be made in immediately available funds not later than 1:00 p.m. (St. Louis, Missouri time) on the next succeeding Business Day.

Payment under this Letter of Credit to you shall be made by wire transfer of immediately available funds per your instructions.

Only you or a transferee may make drawings under this Letter of Credit. Upon payment as provided above of the amount specified in a sight draft drawn hereunder, the Maximum Available Credit of the Letter of Credit shall be reduced by the amount of the payment.

If demand for payment does not conform to the terms and conditions of this Letter of Credit, we will promptly notify you thereof and of the reasons therefor, such notice to be promptly confirmed in writing to you, and we shall hold all documents at your disposal or return the same to you, if directed by you.

This Letter of Credit is effective immediately and expires on the earliest of (i) 4:00 p.m. (St. Louis, Missouri time) on ___________________, _______ ***as such date may be extended as hereinafter provided*** (ii) when you have drawn and we have paid to you the Maximum Available Credit of this Letter of Credit or (iii) the day on which this Letter of Credit is surrendered to us for cancellation (collectively, the “Expiration Date”); provided, however, notwithstanding the termination by expiration of this Letter of Credit, our payment obligation shall survive such expiration with respect to any sight drafts accompanied by a certificate as the case may be, presented to us for payment prior to the expiration of this Letter of Credit; and further provided that upon such expiration, or if automatically extended upon expiration of the last extension, we shall immediately transfer the balance of the Maximum Available Credit to you at the following account:

[bank account numbers]

or such other account subsequently designated by you, unless you authorize in writing a release of our obligations under this Letter of Credit or authorize a replacement of the Letter of Credit. It is a condition of this Letter of Credit that it shall be deemed automatically extended, without amendment, for one year from the present or any future Expiration Date hereof, unless at least 75 days prior to any such date, we shall send you, in the form attached hereto as Exhibit D, notice that we elect not to consider this Letter of Credit renewed for such additional one-year period. Notwithstanding any automatic extensions, this letter of credit shall expire fully and finally not later than ________________________.

Upon our receipt, from time to time, from you of a written reduction certificate in the form attached as Exhibit E, we are authorized to reduce the Maximum Available Credit hereunder by the amount stated in such certificate, any such reduction to be effective only at our close of business on the date on which we receive such written reduction certificate.

This Letter of Credit shall be governed by the Uniform Customs and Practice for Documentary Credits, 1993 Revision, International Chamber of Commerce Commission Publication No. 500, but excluding the provisions of Article 41 thereof (the “UCPDC”).

Any communications with respect to this Letter of Credit shall be in writing and shall be addressed to us at ***Bank Address***. Attention: ___________________, specifically referring thereon to Irrevocable Letter of Credit No. _______________.

You may transfer your rights under this Letter of Credit in their entirety (but not in part) to any transferee. Transfer of your rights under this Letter of Credit to any such transferee shall be effected only upon the presentation to us of this Letter of Credit accompanied by a transfer letter , and we consent to such transfer without charges or fees of any kind. Upon such transfer, the transferee shall have no further rights to transfer this Letter of Credit.

This Letter of Credit sets forth in full our undertaking, and such undertaking shall not in any way be modified, amended, amplified or limited by reference to any document, instrument or agreement referred to herein (including, without limitation, the Plat Approval, but excluding the UCPDC), and any such reference shall not be deemed to incorporate herein by reference any document, instrument or agreement.

Very truly yours,

***NAME OF ISSUING BANK***

By:

ThíchThích

I’m not sure exactly why but this weblog is loading very slow for me.

Is anyone else having this problem or is it a problem on

my end? I’ll check back later on and see if the problem still exists.

ThíchThích

anh cho em hỏi về L/C ko huy ngang.

cty xuất khẩu đưa bộ chứng từ đòi tiền đến ngân hàng của ng nhập khẩu( bank mở L/C) nhưng cty nhập khẩu này đã bị phá sản, giám đốc bỏ trốn thì bank này có phải thanh toán cho nhà nhập khẩu ko a?

ThíchThích

thanh toan cho ai vậy bạn? nhà xk chứ bạn, dù cho nhà nk có như thế nào đi chăng nữa thì ngân hàng vẫn phải trả tiền, vì L/c là cam kết của ngân hàng trả tiền cho ngừoi xk… bạn tìm hiểu thêm nũa nha!

ThíchThích

Anh cho em hỏi trong thanh toán L/C thì có lợi cho nhà NK hay XK hơn?Tại sao?Em đọc trong sách thi nó ng ta nói là cả 2 đều có lợi nhưng thầy em lại bảo là nhà XK có lợi hơn.Thanks

ThíchThích

Mình cũng có chung quan điẻm với thầy của bạn, vì l/c thanh toán trên cơ sở bộ chứng từ xuất trình phù hợp với l/c. Sự phù hợp ở đây là trên bề mặt chứng từ, chứ ngân hàng ko chịu trách nhiệm vè tính pháp lý. Do vậy nếu nhà nhập khẩu xuất trình bộ chứng từ phù hợp là đc thanh toán và rủi ro về hàng hoá thuộc về nhà nhập khẩu

ThíchThích

… [Trackback]…

[…] There you will find 48499 more Infos: thanhai.com/2007/12/21/lc/trackback/ […]…

ThíchThích

Google…

Wonderful story, reckoned we could combine several unrelated data, nevertheless definitely really worth taking a appear, whoa did 1 find out about Mid East has got far more problerms as well…

ThíchThích

Hi, Neat post. There’s an issue with your web site in internet explorer, could check this¡K IE nonetheless is the market leader and a large component to other folks will miss your fantastic writing due to this problem.

ThíchThích

I just want to mention I am just newbie to blogs and definitely savored you’re website. Likely I’m going to bookmark your blog post . You surely come with superb article content. Thanks a bunch for sharing with us your blog site.

ThíchThích

Hi there, i read your blog occasionally and i own a similar one and i was just curious if you get a lot of spam comments? If so how do you reduce it, any plugin or anything you can suggest? I get so much lately it’s driving me insane so any help is very much appreciated.

ThíchThích

Wonderful web site. Lots of useful info here. I am sending it to a few buddies ans additionally sharing in delicious. And naturally, thanks on your effort!

ThíchThích

Wow, incredible weblog structure! How long have you been running a blog for? you make blogging look easy. The entire look of your website is great, let alone the content!

ThíchThích

An interesting discussion is worth comment. I think that you should write more on this topic, it might not be a taboo subject but generally people are not enough to speak on such topics. To the next. Cheers

ThíchThích

I do not therapy exactly who point out, i enjoy this sort of trainer. Individuals whine regarding the excellent, but hi, it’s good ample for me. They are often consequently secure. In line with proportions.They are beautiful and go along with largely virtually any apparel. I suggest everyone to possess these.

ThíchThích

I am curious to find out what blog platform you’re working with? I’m having some small

security problems with my latest blog and I’d like to find something more risk-free. Do you have any suggestions?

ThíchThích

This is really attention-grabbing, You’re an excessively skilled blogger. I’ve joined your feed

and look forward to looking for more of your wonderful post.

Additionally, I have shared your site in my social networks

ThíchĐã thích bởi 1 người

Admiring the commitment you put into your blog and detailed information you present.

It’s awesome to come across a blog every once in a while that isn’t the same out of date rehashed information.

Great read! I’ve bookmarked your site and I’m adding your RSS feeds to my Google account.

ThíchThích

Spot on with this write-up, I actually feel this site needs much more attention. I’ll probably be returning to read through more, thanks for the advice!

ThíchThích

I do not even know the way I finished up here, but I assumed this post was once good.

I do not understand who you’re but certainly you’re going to a famous blogger for those who aren’t already. Cheers!

ThíchThích

You really make it seem really easy with your presentation but I to find this matter to be really one thing that I feel I might never understand. It kind of feels too complicated and extremely broad for me. I am taking a look ahead on your next publish, I will try to get the hold of it!

ThíchThích

hello there and thank you for your info – I

have definitely picked up anything new from right here.

I did however expertise some technical issues using this web site, since I experienced

to reload the site many times previous to I could get it to load correctly.

I had been wondering if your web host is OK?

Not that I am complaining, but sluggish loading instances times

will very frequently affect your placement in

google and can damage your high quality score if advertising and marketing with Adwords.

Well I’m adding this RSS to my e-mail and can look out for a lot more of your respective fascinating content. Ensure that you update this again soon.

ThíchThích

This is a topic that’s close to my heart… Thank you! Where are your contact details though?

ThíchThích

I savor, result in I discovered exactly what I was taking a look for.

You’ve ended my four day long hunt! God Bless you man. Have a great day. Bye

ThíchThích

We are a group of volunteers and starting a new scheme in

our community. Your web site offered us with valuable information to work on.

You’ve done an impressive job and our entire community will be thankful to you.

ThíchThích

My coder is trying to persuade me to move to .net from PHP.

I have always disliked the idea because of the costs. But he’s tryiong none the less. I’ve been using WordPress on a number of websites for about a year and am

anxious about switching to another platform. I have heard

good things about blogengine.net. Is there a way I can transfer all my wordpress content into it?

Any kind of help would be greatly appreciated!

ThíchThích

I really like your blog.. very nice colors & theme.

Did you design this website yourself or did you hire someone to

do it for you? Plz reply as I’m looking to design my own blog and would like to know where u got this from. many thanks

ThíchThích

Heya i am for the first time here. I came across this board and I find It

truly useful & it helped me out much. I hope to give something back and aid others like you helped me.

ThíchThích

Hello, Neat post. There’s a problem together with your website in internet explorer, would test this? IE still is the marketplace chief and a huge component of people will pass over your magnificent writing due to this problem.

ThíchThích

I have been surfing on-line greater than three hours today, yet I never

found any interesting article like yours. It’s beautiful price sufficient for me. In my opinion, if all webmasters and bloggers made just right content material as you did, the internet will probably be a lot more useful than ever before.

ThíchThích

I really like looking through an article that will make men and women think.

Also, thanks for allowing me to comment!

ThíchThích

Excellent blog you have got here.. It’s hard to find good quality writing like yours these days. I truly appreciate people like you! Take care!!

ThíchThích

Thanks a bunch for sharing this with all folks you really understand what you are talking approximately!

Bookmarked. Kindly additionally seek advice from my web site =).

We may have a hyperlink exchange contract between us

ThíchThích

I enjoy reading an article that can make people

think. Also, many thanks for permitting me to comment!

ThíchThích

Hi! Quick question that’s entirely off topic. Do you know how to make your site mobile friendly? My blog looks weird when viewing from my iphone4. I’m

trying to find a theme or plugin that might be able to fix this issue.

If you have any suggestions, please share. Thank you!

ThíchThích

What a data of un-ambiguity and preserveness of valuable knowledge about unpredicted feelings.

ThíchThích

Heya! I’m at work surfing around your blog from my new iphone 4! Just wanted to say I love reading your blog and look forward to all your posts! Carry on the excellent work!

ThíchThích

Can I just say what a relief to find someone who truly knows what they’re discussing on the internet. You actually know how to bring a problem to light and make it important. A lot more people should read this and understand this side of the story. I can’t believe you aren’t more popular because you certainly possess the gift.

ThíchThích

Touche. Sound arguments. Keep up the great effort.

ThíchThích

Neat blog! Is your theme custom made or did you download it from somewhere?

A design like yours with a few simple tweeks would really make

my blog stand out. Please let me know where you got your theme.

Many thanks

ThíchThích

Wow, this paragraph is nice, my sister is analyzing these

things, therefore I am going to inform her.

ThíchThích

Hello to every body, it’s my first visit of this webpage; this webpage consists of awesome and actually excellent material for visitors.

ThíchThích

Thanks for finally writing about >Thư tín dụng L/C (Letter of Credit) |

NGUYỄN THANH HẢI’S WEBSITE <Loved it!

ThíchThích

Just desire to say your article is as astounding.

The clarity in your post is simply excellent and i could assume you’re an expert on this subject. Well with your permission allow me to grab your RSS feed to keep updated with forthcoming post. Thanks a million and please carry on the enjoyable work.

ThíchThích

Hey I know this is off topic but I was wondering if you knew of any widgets I could add to my blog that automatically tweet

my newest twitter updates. I’ve been looking for a plug-in like this for quite some time and was hoping maybe you would have some experience with something like this. Please let me know if you run into anything. I truly enjoy reading your blog and I look forward to your new updates.

ThíchThích

Have you ever considered publishing an e-book or guest authoring on other

sites? I have a blog based on the same information you discuss and would really

like to have you share some stories/information.

I know my readers would appreciate your work. If you’re even remotely interested, feel free to send me an e-mail.

ThíchThích

I am curious to find out what blog platform you happen to be utilizing?

I’m having some minor security problems with my latest website and I’d like to find something more safeguarded.

Do you have any solutions?

ThíchThích

It’s actually a great and helpful piece of info. I’m satisfied that you simply shared this useful information with us.

Please stay us up to date like this. Thanks for sharing.

ThíchThích

Right away I am going to do my breakfast, afterward having my breakfast coming yet again to read further news.

ThíchThích

Helpful info. Fortunate me I discovered your web site accidentally, and I am stunned why this twist of fate did not came about

in advance! I bookmarked it.

ThíchThích

I’m gone to convey my little brother, that he should also pay a visit this webpage on regular basis to get updated from latest gossip.

ThíchThích

Magnificent beat ! I wish to apprentice at the same time as

you amend your site, how could i subscribe for a weblog site?

The account helped me a appropriate deal. I were tiny bit familiar of this

your broadcast offered brilliant transparent concept

ThíchThích

We’re a group of volunteers and opening a new scheme in our community. Your web site offered us with valuable info to work on. You have done a formidable job and our entire community will be thankful to you.

ThíchThích

This is very interesting, You are a very skilled blogger.

I have joined your feed and look forward to seeking

more of your wonderful post. Also, I have shared your site in my social networks!

ThíchThích

Saved as a favorite, I really like your web site!

ThíchThích

These are truly impressive ideas in concerning blogging.

You have touched some good factors here. Any way keep up wrinting.

ThíchThích

Its such as you read my thoughts! You appear

to know a lot about this, such as you wrote the book in it or something.

I think that you simply could do with some p.

c. to drive the message house a bit, but instead of that,

that is excellent blog. An excellent read. I will certainly be back.

ThíchThích

When I originally commented I seem to have clicked on the -Notify me when new comments are added- checkbox and now each time a comment is added I receive four emails with the exact same

comment. Perhaps there is a means you are able to remove

me from that service? Thanks!

ThíchThích

Awesome blog! Do you have any recommendations for aspiring writers?

I’m hoping to start my own blog soon but I’m a little lost on

everything. Would you recommend starting with

a free platform like WordPress or go for a paid option?

There are so many options out there that I’m completely overwhelmed .. Any tips? Thank you!

ThíchThích

I will immediately grasp your rss as I can not to find

your email subscription link or newsletter service.

Do you have any? Kindly permit me understand in order that I may just subscribe.

Thanks.

ThíchThích

Very descriptive blog, I liked that a lot. Will there be a part 2?

ThíchThích

Simply wish to say your article is as astonishing. The clearness on your put up

is simply cool and i can think you’re knowledgeable in this subject. Well together with your permission allow me to snatch your feed to stay up to date with forthcoming post. Thank you a million and please carry on the enjoyable work.

ThíchThích

This post is really a fastidious one it helps new net users, who are

wishing in favor of blogging.

ThíchThích

Great information. Lucky me I ran across your website by accident (stumbleupon).

I’ve saved as a favorite for later!

ThíchThích

I am curious to find out what blog platform you’re using? I’m experiencing some minor security

issues with my latest website and I would like to find something more risk-free.

Do you have any solutions?

ThíchThích

I got this web page from my friend who informed me on the topic of this web page and now this time I am browsing this site and reading very informative content here.

ThíchThích

I savour, lead to I found exactly what I was taking a look for.

You have ended my four day long hunt! God Bless you man.

Have a nice day. Bye

ThíchThích

I’m not that much of a online reader to be honest but your sites really

nice, keep it up! I’ll go ahead and bookmark your website to come back down the road. Cheers

ThíchThích

Great work! This is the kind of information that are supposed to be shared across the

net. Disgrace on the search engines for not positioning this submit higher!

Come on over and consult with my web site . Thank

you =)

ThíchThích

At this time it appears like Drupal is the preferred blogging platform available right now.

(from what I’ve read) Is that what you’re using on your blog?

ThíchThích

An impressive share! I have just forwarded this onto a co-worker who has been conducting

a little research on this. And he in fact bought me dinner due to the fact that I stumbled upon it for him.

.. lol. So let me reword this…. Thank YOU

for the meal!! But yeah, thanx for spending some time to talk about this issue here on your web page.

ThíchThích

Magnificent web site. A lot of useful info here. I am sending it to a few buddies ans additionally sharing in delicious.

And naturally, thank you on your sweat!

ThíchThích

Thanks for one’s marvelous posting! I quite enjoyed reading it, you’re a great author.

I will be sure to bookmark your blog and will often come

back very soon. I want to encourage one to continue your great writing, have a nice morning!

ThíchThích

a hải có thể giúp e trả lời câu hỏi ” ý nghĩa của phương thức thanh toán LC là gì?” k ạ. Cảm ơn anh!

ThíchThích

a Hải ơi, cho e hỏi câu này với ạ:

1, thế nào là một LC gốc?

2, có thế sử dụng 2 NHTB trong 1 LC được ko? nếu có, giả sử có 1 LC giả thì trách nhiệm thuộc về ai? tại sao lại sử dụng 2 NHTB trong 1 LC?

ThíchThích

Lc gốc là lc do chính ngân hàng phát hành Lc phát hành. Hiện nay các Ngân hàng phát hành Lc thông qua hệ thống swift do vậy việc xác định Lc chỉ có thẻ trên mã swiftcode khi phát hành xác định ngân hàng phát hành trên cơ sở mã xác nhận của Ngân hàng advising bank

ThíchThích

Các bạn ơi cho mình hỏi l/c dự phòng có tạo nên khoản nợ tình thế không? mà khoản nợ tình thế là gì vây? thanks nha

ThíchThích

Theo mình nghĩ là có, nhưng sẽ xảy ra khi rủi ro xảy ra bởi Lc đối ứng với nó

ThíchThích

Anh cho e hỏi để quản trị rủi ro trong phương thức thanh toán LC có dùng mô hình định lượng nào không?

ThíchThích

Không có mô định lượng nào để để quản trị rủi ro trong phương thức Lc đâu bạn, chỉ có sự hiểu biết sâu về Lc mới có thể quản trị rủi ro trong thanh toán thôi

ThíchThích

anh cho em hỏi 10 nội dung chính của 1 thông báo L/C là gì anh?

ThíchThích

Dear Huyen,

Đây là nội dung một L/c notice

CITIBANK EUROPE PLC.

C/O CITIBANK INTERNATIONAL PLC

EUROPEAN TRADE OPERATIONS

CITIGROUP CENTRE 2,CANADA SQUARE

LONDON E14 5LB. UNITED KINGDOM

TRANSAS RUSSIAN FLEET LTD

10 EASTGATE AVENUE, EASTGATE

BUSINESS PARK, LITTLE ISLAND, CORK,

IRELAND

LC ARRIVAL NOTICE

OUR REF: 5xxxxxx

EXPORT LC.

OUR REF : 5xxxxxx

LETTER OF CREDIT NO : 12xxxxxxx

OPENED BY : MILITARY COMMERCIAL JOINTSTOCK BANK

BY ORDER OF : HONG HA SHIPBUILDING COMPANYVIETNAM

AMOUNT : EUR …………..

EXPIRY DATE : NOV. 30, 2012

__________________________________________________________________________________________

DEAR SIRS,

AT THE REQUEST OF THE ISSUING BANK INDICATED ABOVE, WE ENCLOSE ORIGINAL LETTER OF CREDIT.

IN THE EVENT THAT YOU ARE UNABLE TO FULFIL ONE OR MORE OF THE TERMS AND CONDITIONS, PLEASE

CONTACT YOUR CUSTOMER IMMEDIATELY, REQUESTING AN AMENDMENT TO THE CREDIT.

ADDITIONAL INFORMATION:

WE HAVE NOT BEEN REQUESTED TO ADD OUR CONFIRMATION TO THIS

DOCUMENTARY CREDIT AND THEREFORE THIS ADVICE CONVEYS NO

ENGAGEMENT OR RESPONSIBILITY ON OUR PART. WHERE DRAFTS ARE TO BE

DRAWN ON CITIBANK, THIS DOES NOT CONSTITUTE ANY UNDERTAKING ON

OUR PART TO EFFECT PAYMENT OR ACCEPTANCE THEREOF.

THIS ADVICE, TOGETHER WITH ANY SUBSEQUENT AMENDMENTS,

CONSTITUTES THE DOCUMENTARY CREDIT ISSUED IN YOUR FAVOUR AND

MUST ACCOMPANY ALL PRESENTATIONS.

.

ALL PARTIES TO THIS LETTER OF CREDIT ARE ADVISED THAT THE U.S.

GOVERNMENT HAS IN PLACE SANCTIONS AGAINST CERTAIN COUNTRIES,

RELATED ENTITIES AND INDIVIDUALS. CITIBANK, N.A., INCLUDING ITS

BRANCHES AND, IN CERTAIN CIRCUMSTANCES, ITS SUBSIDIARIES, ARE

PROHIBITED FROM ENGAGING IN TRANSACTIONS WITHIN THE SCOPE OF

SUCH SANCTIONS.

.

IN THE EVENT THAT THE LETTER OF CREDIT CALLS FOR DRAFTS TO BE

DRAWN PAYABLE AT A FUTURE DATE, AND SUBJECT TO THE TERMS OF THE

CREDIT AND PRESENTATION OF CONFORMING DOCUMENTS, WE SHALL BE

PLEASED TO CONSIDER FINANCING DOCUMENTS AND/OR BILLS DRAWN UNDER

ACCEPTANCE CREDITS (WHERE WE HAVE AGREED TO ACCEPT DRAFTS DRAWN

ON CITIBANK), OR NEGOTIATION CREDITS (WHERE DRAFTS ARE DRAWN ON

THE ISSUING BANK). IN THE EVENT OF NEGOTIATION BEING EFFECTED,

SUCH NEGOTIATION WILL BE WITH RECOURSE TO YOURSELVES. PLEASE

INCLUDE ANY REQUEST AT THE TIME OF PRESENTATION OF DOCUMENTS

WHEN THE MATTER WILL RECEIVE OUR FURTHER ATTENTION.

.

YOU WILL NOTE THAT THIS ADVICE HAS BEEN SENT TO YOU IN THE NAME

OF CITIBANK EUROPE PLC (FORMERLY KNOWN AS CITIBANK IRELAND

FINANCIAL SERVICES PLC – CIFS) WHICH IS A WHOLLY OWNED

SUBSIDIARY OF CITIBANK N.A.CITIBANK EUROPE PLC CARRIES THE SAME

RATING FROM AS ITS PARENT COMPANY AND IS THE OPERATING VEHICLE

UNDER WHICH ALL TRADE TRANSACTIONS WILL BE HANDLED FOR YOUR

COUNTRY OF DOMICILE.

.

IN THE EVENT THAT YOU CHOOSE TO UTILIZE THE SERVICES OF CITIBANK

EUROPE PLC AS THE NEGOTIATING BANK UNDER THIS LETTER OF CREDIT.

ANY PRESENTATION OF DOCUMENTS UNDER THIS LETTER OF CREDIT MAY BE

MADE TO CITIBANK EUROPE PLC’S SERVICE PROVIDER AS DETAILED

BELOW:C/O CITIBANK INTERNATIONAL PLC EUROPEAN TRADE CITIGROUP

CENTRE 2 CANADA SQUARE LONDON E14 5LB UNITED KINGDOM,MARKED FOR

THE ATTENTION OF TRADE SERVICES DEPARTMENT AND QUOTING OUR

REFERENCE AS ABOVE

.

IN THE EVENT THAT WE FIND A DISCREPANCY IN YOUR DOCUMENTS, WE

WILL FAX YOU A FORMAL DISCREPANCY NOTICE, AS DESCRIBED IN ART 16

OF UCP 600. IF YOU WOULD PREFER TO RECEIVE OUR FORMAL

DISCREPANCY NOTICE BY E-MAIL RATHER THAN BY FACSIMILE, PLEASE

STATE THIS PREFERENCE IN YOUR DOCUMENT REMITTANCE LETTER AND

PROVIDE US WITH A MINIMUM OF TWO INDIVIDUAL E-MAIL ADDRESSES

AND/OR A GROUP E-MAIL ADDRESS. YOU WOULD BE RESPONSIBLE FOR

ADVISING CITI WITHIN A REASONABLE TIME OF ANY CHANGES IN THE

NAMES AND E-MAIL ADDRESSES OF YOUR COMPANY’S DESIGNATED

RECIPIENTS. PLEASE NOTE THAT BY PROVIDING US WITH SUCH E-MAIL

ADDRESSES YOU HEREBY IRREVOCABLY AND UNCONDITIONALLY AGREE THAT

ANY DISCREPANCY NOTICE OR RELATED COMMUNICATION SENT BY E-MAIL

TO ANY ADDRESS PROVIDED BY YOU SHALL BE: (A) IN ACCORDANCE WITH

ART.16D OF UCP 600 AND (B) DEEMED RECEIVED BY YOU ON THE DAY THE

COMMUNICATION WAS SENT BY CITI.

.

WE RESERVE THE RIGHT TO DEDUCT EUR 75.00 FROM THE VALUE OF

DOCUMENTS RECEIVED IN THE EVENT OF DISCREPANCIES BEING OBSERVED.

.

THE ATTACHED GUIDE TO LETTER OF CREDIT OPERATIONS FORMS AN

INTEGRAL PART OF THIS ADVICE.

.

IN ORDER TO AVOID ANY UNNECESSARY DELAY IN THE SETTLEMENT OF

PROCEEDS, PLEASE ENSURE YOU PROVIDE YOUR PAYMENT INSTRUCTIONS AT

THE TIME OF PRESENTATION OF DOCUMENTS. IN THE ABSENCE OF YOUR

PAYMENT INSTRUCTIONS AS AFORE-MENTIONED, WE RESERVE THE RIGHT TO

DEDUCT EUR 50.00 FROM PROCEEDS, IN RESPECT OF ADDITIONAL

HANDLING CHARGES.

.

THIS ADVICE IS SUBJECT TO THE ICC’S UNIFORM CUSTOMS AND PRACTICE FOR DOCUMENTARY CREDITS

(VERSION IN FORCE ON THE DATE OF ISSUANCE OF THIS L/C) 600.

PLEASE DIRECT ANY INQUIRIES, QUOTING OUR REFERENCE NUMBER, TO:

CUSTOMER SERVICE DEPARTMENT,

TEL:FRENCH 33-1-7075-5449 BELGIUM 32-2-626-6250

ENGLISH 44-207-500-6558 ITALIAN 3902-8906-4828

GERMAN 49-691-366-1287 SWISS 41-58-750-7263

SPANISH 3491-538-4387 PORTUGUESE 351-21-311-6354

GREEK 801-11-66801 NETHERLANDS 31-20-651-4232

IRELAND 353-1-622-4405

E-MAIL:TRADESERVICES.EUROPE@CITI.COM

NOTE:

*** FREE ONLINE INFORMATION SERVICE ***

*** AVAILABLE TO ALL PARTIES – NO PASSWORD REQUIRED***

TRADE ADVISOR IS A SERVICE AVAILABLE THROUGH THE CITIDIRECT ONLINE BANKING WEB SITE

THAT ENABLES YOU TO SUBMIT A WEB BASED INQUIRY TO VIEW THE STATUS OF YOUR LETTER OF

CREDIT OR PRESENTATION. TRADE ADVISOR IS ACCESSED BY FOLLOWING 3 SIMPLE STEPS:

1. GO TO THE WEB SITE http://WWW.CITIDIRECT.COM

2. SELECTTHE TRADE ADVISOR TAB AND THE TRADE ADVISOR SCREEN WILL APPEAR

3. INPUT A BANK TRANSACTION REFERENCE AND CLICK SEARCH

WE ENCOURAGE YOU TO AVAIL YOURSELF OF THIS SELF-SERVICE INQUIRY FEATURE.

ThíchThích

Anh oi, cho em hỏi

Có một L/C với các nội dung chủ yếu sau:

+Ngày phát hành L/C: 3/5/2002

+Ngày hết hiệu lực của L/C : 18/8/2002

+Ngày giao hang vào 30/6/2002

Ngân hàng có cháp nhận thanh toán cho bộ chứng từ có vận đơn ghi ngày 3/7/2002, hóa đơn thương mại ngày 30/6/2002, hối phiếu tạo lập ngày 30/6/2002 được xuất trình vào ngày 15/7/2002 không? tại sao ( ghi chú: hai bên mua bán được thực hiện theo quy định của UCP 500)

Mong anh giải thích rõ ràng giúp em với. Em không hiểu về L/C lắm. >”<

ThíchThích

theo những điều bạn noí như trên thì ngân hàng không chấp nhận thanh toán cho bộ chứng từ trên

thứ 1: Nó không đúng với quy định trong L/c , quy định ngày giao hàng cuối cùng là 30/6, nhưng vận đơn ghi là ngày 3/7, mà vận đơn là căn cứ để xác định ngày giao hàng cho nguời nk, cho nên đã sai,

còn ngân hàng chỉ có thể chấp nhận việc thanh toán đó khi giũa nhà nk và xk thỏa thuận với nhau và yêu cầu tu chỉnh L/c gia hạn thêm ngày giao hàng ví dụ cho đến 5/7 thì ngân hàng có thể chấp nhận vận đơn kia

còn về hối phiếu thì phải ghi rõ quy định trinh là

trả ngay sao khi nhìn thấy hay sao bao nhieu ngày kí phát, hay sao bao nhieu ngay giao hàng, nên bạn phải nói rõ hơn trườg hợp này.!

ThíchThích

Mình xin bổ sung thêm: Hoá đơn và hối phiếu phải ghi ngày không sớm hơn ngày B/L. Theo UCP 500 thì ngày xuất trình không muộn hơn 21 ngày kể từ ngày giao hàng chậm nhất trừ khi L/c có qui định khác, tuy nhiên ngày xuất trình phải nằm trong thời hạn hiệu lực của L/c

ThíchThích

Dear Anh Hải

Em đang học về thanh toán quốc tế nên em có câu hỏi như sau ạ :

L/C có thể chiết khấu và chiết khấu L/C khách hay giống nhau ạ, vì theo em đọc trong 1 số tài liệu tham khảo trên mạng thì thuật ngữ negotiate trong UCB 600 là chiết khấu L/C trong đó các loại L/C có thể chiết khấu bao gồm: LC chiết khấu, LC chấp nhận và LC trả chậm. Do đó có hơi bối rối về các khái niệm này, trong khi định nghĩa L/C chiết khấu lại hơi giống với quá trình chiết khấu L/C.M

Mong nhận được sự hướng dẫn của anh

Thân

ThíchThích

L/c chiết khẩu là phương thức thanh toán của một L/c

Chiết khẩu là một nghiệp vụ thanh toán được thực hiện bởi ngân hàng chấp nhận chiết khấu

L/c có thể chiết khấu thông thường là L/c trả ngay hoặc trả chậm. Tuy nhiên một Ngân hàng vẫn có thể chấp nhận chiết khấu L/c kể cả trong trường hợp L/c đó không cho phép chiết khấu, lúc này rủi ro thuộc về Ngân hàng chiết khấu.

ThíchThích

tks anh!

ThíchThích

Anh Hải ơi! cho em hỏi vậy ngững biến cố nào có thể làm ảnh hưởng giảm đến doanh số của hình thức cho vay theo L/C trả ngay tại các NHTM….Thêm nữa, thì em đọc trong một số tài liệu thấy người ta xếp L/c trả chậm vào 1 trong các hình thức Bảo Lãnh…mà em thấy L/C trả ngay cũng là một hình thức Ngân hàng đảm bảo thanh toán cho DN mà…sao chỉ có L/C trả chậm…Chân thành cảm ơn anh!

ThíchThích

Theo mình nghĩ ko thể xếp L/c trả chậm vào 1 trong hình thức bảo lãnh, mà là Ngân hàng sẽ phát sinh nghiệp vụ bảo lãnh từ khi mở LC cho đến khi đến hạn thanh toán LC trong trường hợp Bên nhập khẩu không ký quĩ 100% giá trị L/c. Bất luận hình thức L/c nào thì Ngân hàng phải có trách nhiệm thanh toán khi nhận được chứng từ xuất trình phù hợp hoặc đến hạn thanh toán. Do vậy trong trường hợp Bên NK khi mở LC không có tiền ý quĩ nên phải vay để ký quỹ LC phần còn lại sẽ thanh toán bằng nguồn vốn tự có hoặc bằng hạn mức tín dụng, do vậy phát sinh nghiệp vụ bảo lãnh của Ngân hàng

ThíchThích

Cho em hỏi, vậy những biến động nào có thể làm giảm đi doanh số của hình thức tài trợ theo L/C trả ngay??? Chân thành cảm ơn anh

ThíchThích

Chào anh!

Tôi đọc trang web của anh thấy rất hay và bổ ích, tôi nhận thấy kiến thức về L/c của anh rất tốt. Tôi có thể hỏi anh kỹ về “Công ước liên hợp quốc về bảo lãnh độc lập và tín dụng thư dự phòng (The United Nations convention on independent guarantee and standby letter of credits) không? cũng như Quy tắc thống nhất về bảo lãnh theo yêu cầu (The Uniform Rules for Demand Guarantee – URDG) và Quy tắc thực hành cam kết dự phòng quốc tế (The International Standby Practice Rules – ISP). Vì tôi đang làm chuyên đề này mà chưa áp dụng thực tế, không có tài liệu cũng như dịch tiếng anh không chuẩn. Mong nhận được sự hồi âm của bạn

Chân thành cám ơn!

mail liên hệ: diet_hovan@yahoo.com

ThíchThích

bạn oi

minh tên hai. trang web cua mình la isuzuhaitran.wordpress.com

minh moi tao nhưng chưa bit cách sư dụng

ban có thể giúp minh ko?

mọi liên hệ qua email: haisachoatigon20@yahoo.com

thanks! 🙂

ThíchThích

I relish, cause I found just what I was looking for. You’ve ended my 4 day long hunt! God Bless you man. Have a nice day. Bye

ThíchThích

Anh Hải ơi, em thấy bài viết của anh bổ ích quá. Anh ơi em đang làm đồ án về gia công xuất khẩu và thầy giáo em khuyên nên làm 2 phương thức thanh toán là bên nhận gia công mở L/C trả chậm đối với nguyên vật liệu và bên đặt gia công sẽ thanh toán bằng phương thức chuyển tiền T/T. Em không biết nên soạn thảo hợp đồng ở điều khoản này như thế nào? Em mong anh giúp với ạ. Em đang cần rất gấp.

Anh có thể liên lạc với em qua gmail: helen2712@gmail.com

ThíchThích

thầy em đi dạy mà không đi làm và không đọc văn bản pháp luật về gia công. trong gia công, người đặt gia công gủi npl cho người nhận gia công theo hợp đồng gia công và với hình thức không thanh toán. có nghĩa người nhận gia công chỉ nhận npl về để gia công hàng. khong có thanh toán tiền npl cho người đặt gia công. npl này quản lý trên tài khoản 002 trong hệ thống kế toán của người nhận gia công.

chỉ có trong sản xuất xuất khẩu mới có thanh toán cho npl thôi.

ThíchThích

e chao a! a oi cho e hỏi nếu l/c do bên nước nhập khẩu ấn độ lập thì khi sang bên mình kiểm tra l/c cần lưu ý điều gì không a ? e cam o anh

ThíchThích

Rất mong anh Hải và mọi người giúp mình xác định quyền và nghĩa vụ của các bên trong tình huống sau:

“Công ty cổ phần xuất nhập khẩu A nộp đơn xin bảo lãnh và yêu cầu mở thư tín dụng vào ngày 17/6/2000 do ông C, giám đốc công ty ký với lý do để thực hiện một hợp đồng thương mại ngày 12/6/2000 về việc nhập khẩu một dây chuyền công nghệ giữa công ty A với công ty B trị giá 1 250 000 USD. Ngân hàng E do ông H, phó giám đốc đã ký văn bản chấp thuận ngày 25/6/2000 bảo lãnh số tiền mua bán của hợp đồng, đồng thời cùng ngày mở L/C. Khi ngân hàng mở L/C thì Công ty A chưa đủ điều kiện để được bảo lãnh do Công ty A chưa có giấy phép nhập khẩu lô hàng (đến ngày 23/10/2000 công ty A mới xin được giấy phép) và chưa có tiền ký quỹ 5% như quy định (16 ngày sau khi mở L/C thì công ty mới có đủ số tiền ký quỹ này).